Строительной отрасли крайне необходима реформа ценообразования, вот только при ее реализации могут возникнуть ситуации, когда стоимость государственных строек увеличиться в разы, а на уже начатые объекты будут сооружаться с многочисленными нарушениями.

Строительной отрасли крайне необходима реформа ценообразования, вот только при ее реализации могут возникнуть ситуации, когда стоимость государственных строек увеличиться в разы, а на уже начатые объекты будут сооружаться с многочисленными нарушениями.

Проанализируем ситуацию в строительной отрасли в целом и спорную реформу ценообразования, в частности.

Принципиальные решения о необходимости внедрения Федеральной государственной информационной системы ценообразования ФГИС ЦС, а также переход на новую модель ценообразования в строительной отрасли на официальном уровне закреплены в правительственных постановлениях, президентских указах и Градостроительном кодексе. Объективно говоря, на сегодняшний день нецелесообразно обсуждать государственные решения. А вот что заслуживает самого пристального внимания – методы и тонкости внедрения.

Задачи и цели реформы ценообразования выглядят обоснованными, аргументированными и действительно необходимыми. Серьезные опасения вызывают её методические и организационные составляющие. Объективно говоря, им требуется серьезные дополнения и корректировки. ФГИС ЦС уже действует в стране, но актуальным остается вопрос её наполнения.

Задачи и цели реформы ценообразования выглядят обоснованными, аргументированными и действительно необходимыми. Серьезные опасения вызывают её методические и организационные составляющие. Объективно говоря, им требуется серьезные дополнения и корректировки. ФГИС ЦС уже действует в стране, но актуальным остается вопрос её наполнения.

Действительно, крайне важно систематизировать и актуализировать данные о стоимости строительных ресурсов, причём в разрезе регионов страны. Эта информация должна быть общедоступной. Речь идёт об общероссийском реестре строительных услуг и товаров в контексте реформирования системы госзакупок, что также вполне логично. Как бы то ни было, а понятия «референтной цены» никто не отменял.

Государство нацелилось на создание мониторинговой системы и формирование определенных цен, ориентированных главным образом на государственных заказчиков, которые бы получили инструмент для ориентации в круговороте цен. В стране есть определенные услуги и товары, стоимость которых регламентируются и регулируются представителями государства: ЖКХ, стоимость проезда в общественном транспорте, лекарства. Что касается всех остальных цен, они должны иметь референтную составляющую, но в этом случае без дополнительных вопросов к подрядчику, поставщику и производителю не обойтись.

Напрашивается закономерный вывод – без борьбы с ценовым демпингом или их завышением, здесь не обойтись.

Напрашивается закономерный вывод – без борьбы с ценовым демпингом или их завышением, здесь не обойтись.

В Минстрое России задались несколько иной целью – сформировать пул цен на основе ФГИС ЦС в форме инструмента для проведения расчётов по выполненным работам, а следовательно, речь идёт о диаметрально противоположных вещах, противоречащих действующему законодательству. Официальная позиция Союза инженеров сметчиков заключается в следующем – указанные цены должны быть не только референтными, но и лимитными – определяя объемы финансирования и начальную (максимальную) цену контракта, эти цены могут использоваться на начальном этапе, когда неизвестен исполнитель, не известна сырьевая база и другие параметры. Фактически на этапе определения исходной цены указанные сметные цены стройматериалов и сопутствующих ресурсов должны использоваться, но в случае расчёта за выполненные работы – они не являются ориентиром.

О назревшей проблеме и сигнализирует ситуация, сформировавшаяся в последние 3 года в строительной отрасли – рынок наполнился уголовными делами, практически еженедельно кого-то «сажают» в тюрьму. Показательной является и следующая цифра – в период с 2017 по 2018 года на 30% руководителей строительных министерств либо находятся под следствием, либо арестованы. Правоохранительные органы арестовывают не только директоров специализированных департаментов, но и мэров городов, заказчиков и даже губернаторов. Фактически, каждое второе уголовное дело имеет прямое или косвенное отношение к стройке.

Перед федеральными структурами поставили чёткую задачу – усилить контроль за эффективностью расходования бюджетных средств. Счётная Палата с особым рвением подошла к поставленной задаче – на её базе удалось расширить функциональные и контролирующие возможности, особенно в области государственных закупок.

Возникает закономерный вопрос – что строители могут предоставить Федеральному казначейству в качестве доказательной базы обоснованности смет? Полагаться на ФГИС ЦС? Для Министерства финансов России, Минэкономразвития, как и для Казначейства, такого плана доводы не являются аргументами.

Яркий тому пример – Федеральное казначейство на стадии сопровождения государственных контрактов получает следующие права на проверку:

- объём выполнения контракта – по факту и по документам;

- факт соблюдения установленных сроков;

- факт доставки строительных материалов и товаров (допускается применение фото-и видеосъёмки);

- соответствие себестоимости затрат и стоимости товара;

- размер реальной прибыли и того его значения, которое предусмотрено документом.

Специалисты Минстроя не понимают ключевого момента – они являются лишь отраслевым министерством, а Казначейство, Министерство финансов и Минэкономразвития руководствуются исключительно Бюджетным кодексом, себестоимостью.

ФГИС ЦС – смысловая нагрузка системы

У многих специалистов возникает закономерный вопрос – в чём смысл ФГИС ЦС, если по факту она не соответствует стандартам Бюджетного кодекса, принципам межбюджетных взаимоотношений

У многих специалистов возникает закономерный вопрос – в чём смысл ФГИС ЦС, если по факту она не соответствует стандартам Бюджетного кодекса, принципам межбюджетных взаимоотношений?

В действительности смысл указанной системы заключается в оказании помощи по объективному определению максимальной стоимости контракта, дабы в последующем можно было заметить ценовой демпинг или завышение стоимости строительных работ. Строителям представляется возможность приобретать стройматериалы, независимо от их цен, но в случае превышения затрат начальной цены более чем на 10%, представители государства будут разбираться со сложившейся ситуацией.

Цены из ФГИС ЦМ – ориентир и определенный ценовой сдерживатель. Вот только на данный период сформировалась иная картина: акты и цены по выполненным работам будут осуществляться по стандартам и нормам ФГИС ЦС, тогда как бухгалтерский производственно-хозяйственный учет исполнитель работ будет вести совсем по иным ценникам.

Возможна ли такая двойственность в сегодняшних реалиях

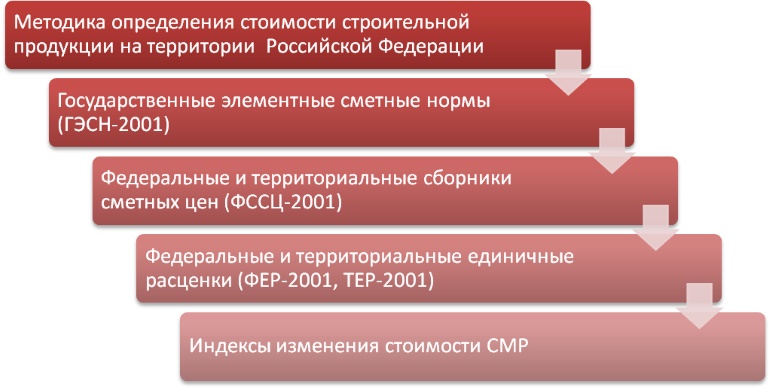

Может ли быть такая двойственная ситуация в нынешних законодательных реалиях? В действительности может. Если руководствоваться Градостроительным кодексом, для определения стоимости строительных работ на сметчика накладываются обязательства по использованию цен ФГИС ЦС.

Яркий тому пример – при расчёте стоимости кирпичной кладки в соответствующий акт по выполненным работам заносят данные о цене кирпича, раствора, сопутствующих материалов, механизмов и машин. В 99% случаев в указанные работы записывают и башенный кран, несмотря на то, что по факту в работах могут применяться и лебедки, и подъемники.

Появление башенного крана в указанных работах вполне логично, потому как в государственных элементных сметных нормативах для кирпичной кладки предусмотрен исключительно башенный кран, а по методикам Минстроя, сметчик не может заменять или исключать указанный механизм.

В чём же ошибка Минстроя? Основная проблема очевидна для профессионалов – правительство провозгласило ресурсный метод ценообразования в строительной отрасли, вот только чиновники мыслят по канонам системы базисно-индексного метода, актуального на данный момент. Каждому профессиональному сметчику известно – в работах и в нормативах заложен башенный кран, вот только он несколько завуалирован, а стоимость кирпичной кладки отображается в рублях.

Что касается ресурсной сметы, то здесь все становится абсолютно прозрачным и открытым – указывается стоимость механизмов, машин и материалов.

Объективная цена невозможна в принципе

Что касается ресурсной сметы, то здесь все становится абсолютно прозрачным и открытым – указывается стоимость механизмов, машин и материалов.

Объективная цена невозможна в принципе

Становится очевидным тот факт, что в таких реалиях ни о какой объективной цене не может идти и речи. Практический пример – в учебном заведении захотели поменять деревянные окна на пластиковые – сметчик обязан будет руководствоваться фасадными работами, в которых указывается не герметик или монтажная пена, а сурик, ветошь, пакля, а также оконная замазка – все эти аспекты уже включены в новую смету!

Естественно, о создании идеальных сметных нормативов не идёт речи вообще, поскольку такие документы формируются по методу усреднения. В то же время, когда стеклопакет заменяют замазкой и паклей – это абсурд в принципе.

Естественно, о создании идеальных сметных нормативов не идёт речи вообще, поскольку такие документы формируются по методу усреднения. В то же время, когда стеклопакет заменяют замазкой и паклей – это абсурд в принципе.

В этом моменте и заключается очевидная проблема и преимущество ресурсного метода – все моменты становятся явными.

Вывод напрашивается очевидный и закономерный – перед переходом на ресурсный метод ценообразования важно актуализировать базу. Сейчас же реформа начата с конца – инженеры и технический персонал оказались в ситуации когда реальные цены противоречат ГЭСН. Ответственность за указанные несоответствия и противоречия всецело возлагаются на должностные лица, принявшие работы и поставившие свою подпись в системе государственных закупок.